A combien s’élève la réduction fiscale ?

La déduction fiscale permet, à ceux qui en bénéficient, de déduire de ses impôts de l’année prochaine 50% du montant de la prestation de services à la personne.

Par exemple, si en 2011 vous aviez investis 1000 € pour faire appel à une femme de ménage, vous pourrez recevoir 500 € sous forme de réduction ou de crédit d’impôt pour l’année 2012 au titre des services à la personne.

Comment puis-je en bénéficier ?

Toutes les personnes faisant appel à des services à la personne peuvent bénéficier de la déduction fiscale.

Ces activités sont énumérées dans l’article D.129-35 du Code du travail.

Il faut pour cela recourir à une entreprise (comme DOMODECLIC) possédant un agrément délivré par le préfet.

Dans tous les cas, les salariés doivent effectuer des tâches à caractère familial ou ménager.

Existe-t-il des limites à cette déduction fiscale ?

En effet, il existe un plafond. Au delà, les sommes dépensées ne seront plus déductibles.

Ce plafond est de 12 000 € par an. Il faut ajouter à cela 1 500 € par personne à charge, sans toutefois dépasser la limite de 15 000 €.

Quelques exceptions à ce principe ont été créées :

- ce plafond peut être augmenté à 20 000 €, si une personne du foyer fiscal est soit propriétaire d’une carte d’invalidité (prévue par l’article L. 241-3 du code de l’action sociale et des familles), soit d’une pension d’invalidité de 3e catégorie, soit le foyer fiscal perçoit le complément d’allocation d’éducation spéciale pour l’un des enfants à charge.

- si vous faîtes appel à une association ou entreprise agréée pour une prestation “d’hommes toutes mains”(bricolage), celle-ci doit être effectué dans le cadre d’un abonnement annuel, sans dépasser les 500 € par an et les 2 heures par intervention.

- si vous faîtes toujours appel à ces services mais dans le cadre d’une assistance informatique, les dépenses sont limitées à 3 000 € par an. Pour les petits travaux de jardinage, le plafond est de 5 000 € par an.

Vous pouvez dans tous les cas bénéficier d’une aide fiscale importante.

Comment le porter à connaissance du service des impôts ?

Les informations, concernant les montants investis pour faire appel à des services à domicile, sont regroupées au sein de l’attestation fiscale remise par le prestataire.

Cette attestation doit ensuite être remise au centre des impôts avec votre déclaration de revenu (ou la conserver, en cas de contrôle, si vous la réalisez en ligne).

Comment faire lorsqu’on règle le montant en CESU ?

Lorsque vous payez en CESU pré-financé, vous pouvez tout de même bénéficier de la réduction ou du crédit d’impôt. Vous serez déductible uniquement sur la partie du CESU pré-financé que vous avez payez. Ainsi, si vous payez 50 € pour un CESU de valeur 100 €, alors 25 € vous sera remboursé. S’ils vous sont donnés gratuitement, aucune déduction fiscale ne vous sera accordée. Vous recevrez une attestation fiscale afin de préciser le nombre, la valeur, …

Je ne paye pas d’impôt, ai-je droit tout de même à cette réduction fiscale ?

Si vous ne payez pas d’impôts, la réduction peut être remplacé par un crédit d’impôt, c’est à dire que l’on vous donnera l’argent correspondant à cette déduction.

Par exemple, si vous investissez 1 000 € pour les services d’une femme de ménage, vous recevrez un chèque de 500 € de la part du service des impôts.

Il faut toutefois remplir certaines conditions pour pouvoir en bénéficier :

- les services doivent être rendus dans la résidence du contribuable

- la personne exerce une activité professionnelle lors de l’année de paiement des sommes investies ou il est inscrit sur la liste des demandeurs d’emplois prévue à l’article L.311-5 du code du travail durant trois mois au moins au cours de l’année du paiement des dépenses

- si les personnes sont mariées ou pacsées, elles doivent toutes les deux satisfaire à ces conditions

Comment remplir la déclaration de revenu pour indiquer la réduction à bénéficier ?

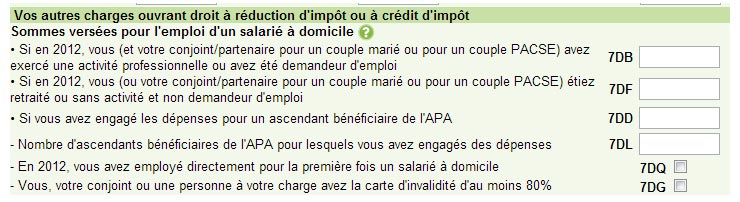

Il existe différentes catégories qui correspondent à des cas particuliers. Vous devrez donc mettre le montant dans les cases 7DB ou 7DF ou 7DQ ou 7DL ou 7DG de votre déclaration de revenu. Ces cases se trouvent en dernière page du document.

Exemple d’une déclaration d’impôts « Emploi d’un salarié à domicile »

Précisions de l’administration fiscale :

Sommes versées pour l’emploi d’un salarié à domicile (cases 7DB, 7DF, 7DQ, 7DG et 7DL)

Les sommes versées au titre de l’emploi d’un salarié à domicile ouvrent droit à une réduction ou à un crédit d’impôt (au taux de 50 %).

Vous bénéficiez d’un crédit d’impôt (case 7DB) si vous exercez une activité professionnelle ou si vous êtes inscrit comme demandeur d’emploi pendant au moins 3 mois au cours de l’année du paiement des dépenses. Pour les personnes soumises à une imposition commune, les deux doivent remplir l’une ou l’autre de ces conditions. Le crédit d’impôt est également accordé lorsqu’un des membres du couple soumis à imposition commune poursuit des études supérieures, est en congé individuel de formation ou est atteint d’un handicap ou d’une maladie comportant un traitement prolongé et une thérapeutique particulièrement coûteuse. Si vous ne remplissez pas ces conditions ou si vous réalisez ces dépenses à la résidence d’un ascendant, âgé de plus de 65 ans, bénéficiaire de l’APA, celles-ci ouvrent droit à une réduction d’impôt (case 7DF).

Les sommes ouvrant droit à l’avantage fiscal peuvent être versées pour :

l’emploi direct d’un salarié qui rend des services définis à l’article D 7231-1 du code du travail (travaux ménagers, garde d’enfant et soutien scolaire à domicile…) ;

le recours à une association, une entreprise ou un organisme ayant reçu un agrément délivré par l’Etat et qui rend des services définis à ce même article ;

le recours à un organisme à but non lucratif ayant pour objet l’aide à domicile et habilité au titre de l’aide sociale ou conventionné par un organisme de sécurité sociale.

Vous pouvez également bénéficier de cette réduction d’impôt pour des sommes que vous avez personnellement supportées pour rémunérer un salarié travaillant au domicile d’un ascendant qui remplit les conditions pour bénéficier de l’allocation personnalisée d’autonomie (APA) ; mais dans ce cas, vous ne pouvez pas déduire la pension alimentaire que vous versez à cet ascendant.

Ouvrent droit à la réduction ou au crédit d’impôt les dépenses que vous avez effectivement supportées en 2012 au titre des prestations réellement effectuées : salaires nets payés et cotisations sociales ou sommes facturées par l’association ou l’entreprise agréée ou l’organisme habilité, après déduction éventuelle des allocations, aides ou indemnités (notamment le chèque emploi-service universel (CESU) préfinancé par l’entreprise et qui est exonéré dans la limite de 1 830 €…) qui vous ont été versées.

Précisions :

– Plafond : le plafond des dépenses ouvrant droit à l’avantage fiscal est de 12 000 € majoré de 1 500 € par enfant mineur compté à charge (750 € si l’enfant est en résidence alternée), par enfant rattaché (que le rattachement prenne la forme d’une majoration du quotient familial ou d’un abattement), par membre du foyer fiscal âgé de plus de 65 ans ou par ascendant âgé de plus de 65 ans bénéficiant de l’APA lorsque vous supportez personnellement les frais au titre de l’emploi d’un salarié travaillant chez l’ascendant. Ce plafond ne peuvent excéder le plafond de 15 000 €.

Le plafond de dépenses de 12 000 € est porté à 15 000 € la première année au titre de laquelle le contribuable emploie un salarié à domicile à titre direct (case 7DQ). Dans ce cas, le plafond ne peut dépasser 18 000 € après majorations.

Si vous bénéficiez à la fois de la réduction et du crédit d’impôt, le plafond de déduction est d’abord utilisé pour le crédit d’impôt.

Le plafond de déduction est de 20 000 € si un membre de votre foyer fiscal est titulaire de la carte d’invalidité d’au moins 80 % ou d’une pension d’invalidité de 3e catégorie ou si vous percevez un complément d’allocation d’éducation spéciale pour l’un de vos enfants à charge.

– Cas particuliers : les dépenses relatives à des prestations de petits bricolages, à des interventions informatiques à domicile et à des travaux de jardinage, pouvant ouvrir droit à réduction d’impôt sont respectivement plafonnées à 500 €, 1 000 € et 3 000 € par foyer fiscal.

Peut-on bénéficier de la déduction fiscale en faisant appel à du travail non déclaré (travail au noir) ?

Les articles L324-9 à L324-15 du Code du travail décrit et sanctionne le travail dissimulé (ou travail au noir). Celui est, en effet, formellement interdit par la législation. Vous pouvez donc rencontrer des problèmes pénaux.

Étant interdit par la loi, vous ne bénéficierez pas de la réduction ou crédit d’impôt de 2013 ou 2014 au titre de l’aide à domicile.

Quelles prestations ouvrent droit à ces réductions ?

Les activités de services à la personne énumérées dans le décret n°2005-1698 du 29 décembre 2005 fixant la liste des activités mentionnés à l’article L129-1 du code du travail et sont notamment les suivantes :

- entretien de la maison et travaux ménagers (ménage, repassage, …)

- petits travaux de jardinage (limité à 1500€ de prestations par an)

- prestations de petit bricolage dites «hommes toutes mains» (limité à 500€ de prestations par an et par foyer fiscal et sous réserve d’un abonnement)

- garde d’enfant à domicile

- soutien scolaire et cours à domicile

- assistance aux personnes âgées ou aux autres personnes qui ont besoin d’une aide personnelle à leur domicile, à l’exception d’actes de soins relevant d’actes médicaux

- garde malade à l’exclusion des soins

- assistance informatique et Internet à domicile (limité à 1000€ de prestations par an et par foyer fiscal)

- gardiennage et surveillance temporaire, à domicile, de la résidence principale et secondaire

- assistance administrative à domicile

- préparation des repas à domicile, y compris le temps passé aux commissions (à condition que la prestation fasse partie d’un ensemble d’activités effectuées à domicile)

- livraison de courses à domicile (à condition que la prestation fasse partie d’un ensemble d’activités effectuées à domicile)